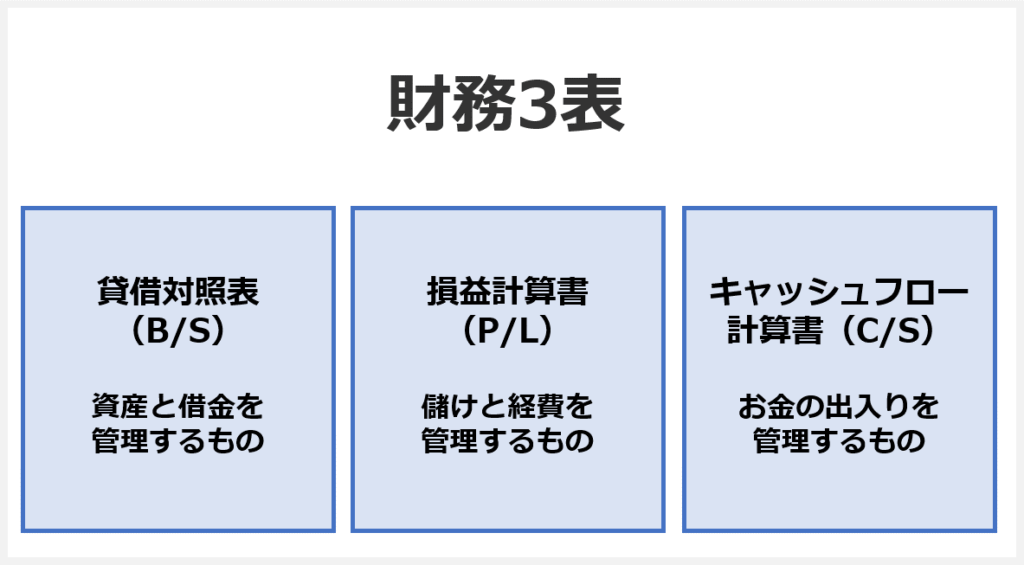

まず、よく耳にする、財務3表とは何か?

企業の財務状況を示す3つの重要な財務諸表のことです。具体的には以下の3つの書類を指します。

1. 貸借対照表(B/S)

貸借対照表は、企業の財政状態を表す書類です。決算日時点での企業の資産、負債、純資産の状況を示します。

売上から人件費などの費用を引いて、1年間でどれだか儲かったを表している。

- 資産:企業が保有する現金、預金、有形固定資産など

- 負債:借入金、社債など他者から借りているお金

- 純資産:資本金、利益剰余金など自前で調達した資金

2. 損益計算書(P/L)

損益計算書は、一定期間(通常1年間)の企業の経営成績を表す書類です。

どうやっておカネを集めて何に使ったかを、決算日時点の状況を表している。

- 収益:売上高など

- 費用:売上原価、販売費及び一般管理費など

- 利益:収益から費用を引いた金額

3. キャッシュフロー計算書(C/F)

キャッシュフロー計算書は、一定期間の現金の流れを示す書類です。

1年間でキャッシュ(現金)残高がどれだけ増えたか減ったかを表している。

- 営業活動によるキャッシュフロー

- 投資活動によるキャッシュフロー

- 財務活動によるキャッシュフロー

これら財務三表を分析することで、企業の収益性、安全性、成長性などを客観的に把握することができます。

財務三表は、投資家、株主、債権者、取引先、従業員など、企業の利害関係者が経営状況を判断する上で重要な情報源となります。なお、中小企業の場合、キャッシュフロー計算書の作成義務はありませんが、貸借対照表と損益計算書の2つは会社法によってすべての企業に作成が義務付けられています。

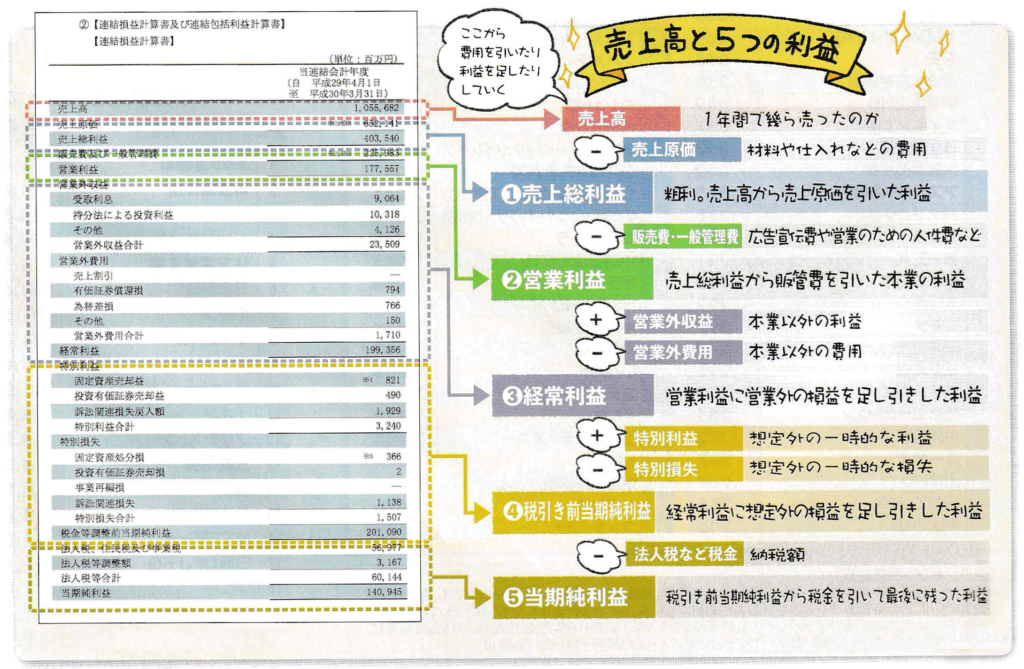

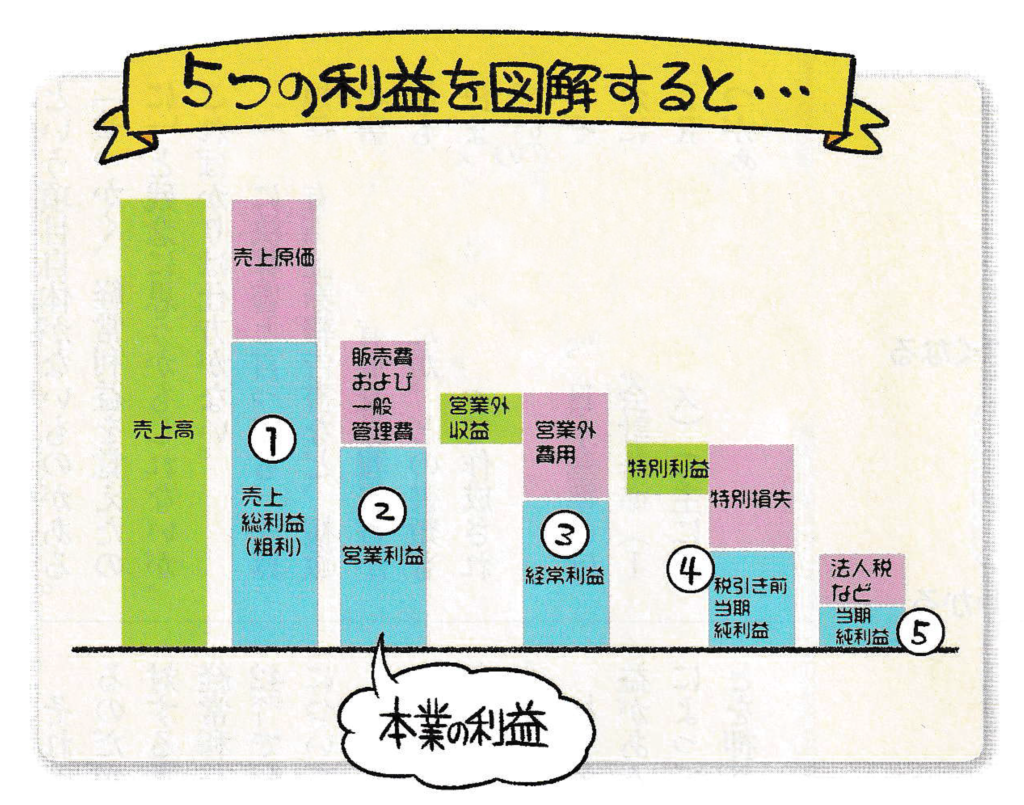

損益計算書(どれくらい売ってもうけたか)

損益計算書には、企業の収益性を示す5つの重要な利益項目があります。これらの項目は、企業の財務状況を段階的に理解するのに役立ちます。以下に、それぞれの項目について簡単に説明します。

損益計算書の5つの重要な利益項目

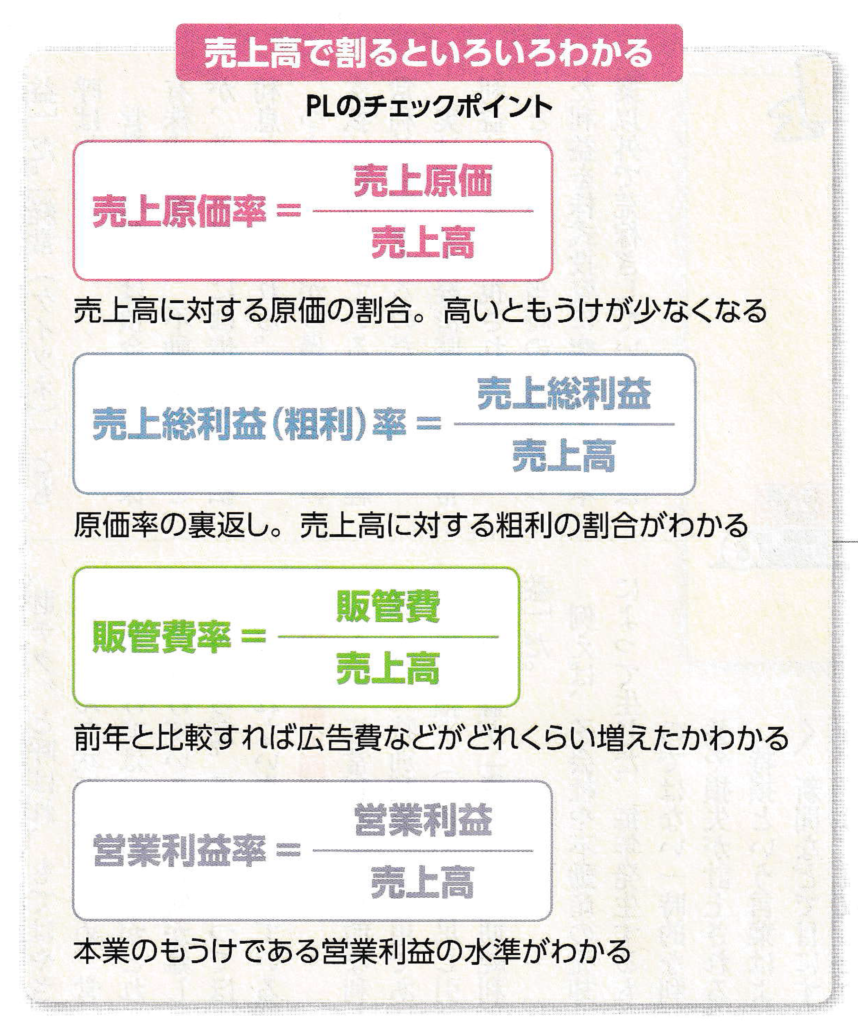

1.売上総利益(粗利)

売上高から売上原価を引いたものです。一般的に「粗利」とも呼ばれ、企業の本業による基本的な収益力を示します。

2.営業利益(本当の利益)

売上総利益から販売費及び一般管理費(販管費)を引いたものです。企業の本業による真の収益力を表し、多くの場合、企業価値を評価する際に重視されます。

販管費には、商品やサービスの販売に直接関わる販売費と、企業全体の管理運営に必要な一般管理費が含まれます。具体的には、広告宣伝費、給与手当、水道光熱費、家賃などが該当します。

3.経常利益(ケイツネ)

営業利益に営業外収益を加え、営業外費用を引いたものです。企業の通常の事業活動による総合的な収益力を示します。

4.税引前当期純利益

経常利益(ケイツネ)に特別利益を加え、特別損失(トクソン)を引いたものです。税金を考慮する前の、企業の最終的な利益を表します。

5.当期純利益(最終黒字(赤字))

税引前当期純利益から法人税等を引いたものです。企業の最終的な利益を示し、株主に帰属する利益となります。

これらの5つの利益項目を段階的に見ることで、企業の収益構造や経営状況をより詳細に把握することができます。各項目の変化や比率を分析することで、企業の強みや課題を明確にし、経営判断に活用することができます。

貸借対照表(どうおカネを集め何に使ったか)

決算日時点での資産、負債、純資産の状況を表し、常に左右のバランスが取れています。

「どうやっておカネを集めたか、何に使ったか」がわかるもの。

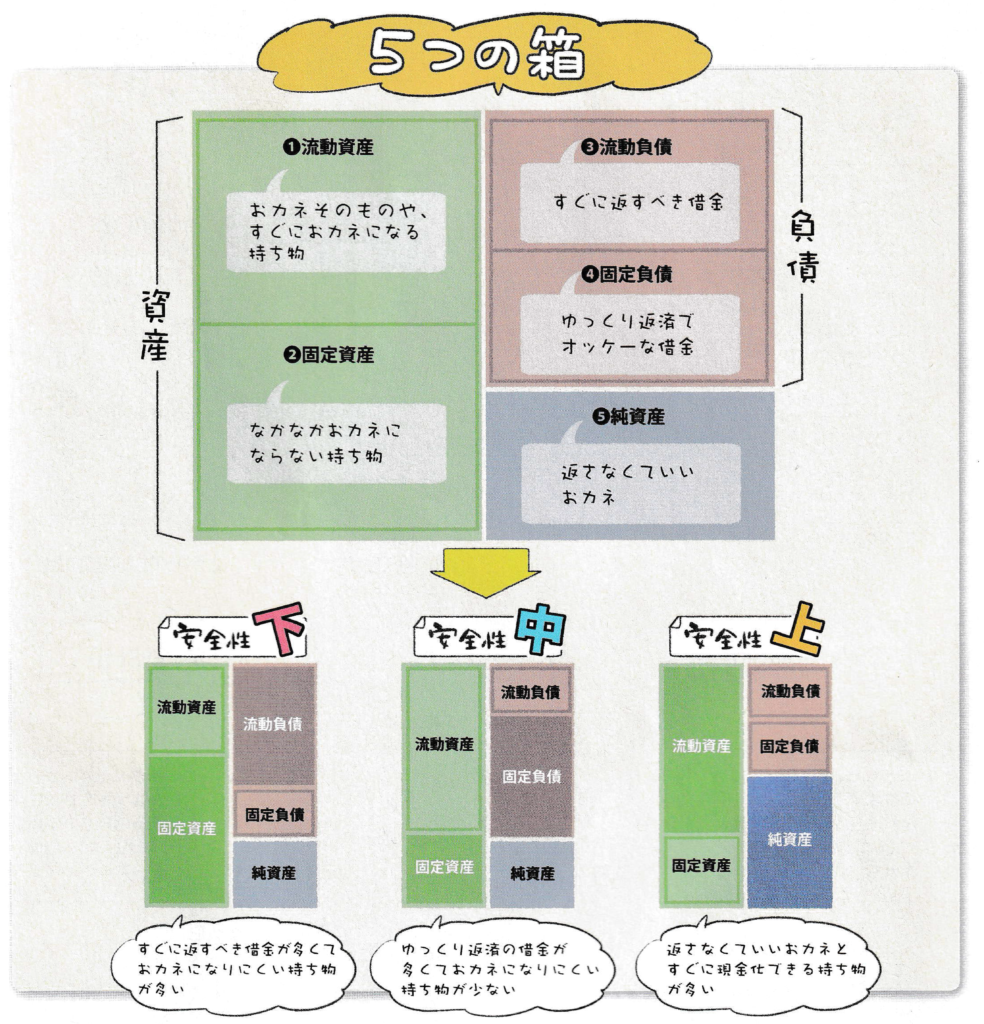

下の図「まずは3つの箱」をみてください。

貸借対照表の右側は「どうやってお金を集めたか」を表しています。右側は上下に分かれており、上部は借金である「負債」を、下部は株主が出資したか企業自身が蓄積した「純資産」の額を示しています。この構成により、企業の資金調達の内訳を明確に把握することができます。

企業が事業を展開するには資金が必要です。その資金調達方法は主に3つあります。

- 銀行からの借入

- 社債の発行

- 株式の発行

銀行からの借入は文字通り借金であり、負債として計上されます。社債は銀行ではなく投資家や一般の方から調達する借入金で、これも負債に含まれます。

一方、株式は株主が出資した資金で、企業は返済する必要がありません。この株主からの資金と、企業が自ら蓄積してきた利益が純資産として計上されます。

以上が貸借対照表の右側、つまり資金調達側の内訳です。

貸借対照表の左側は「資産」を表しています。

ここでは、右側で示された調達資金を「何に使ったか」「何を所有しているか」が分かります。

重要なポイントとして、左側の資産総額と右側の負債・純資産の合計額は必ず一致します。

これが「貸借対照表」の基本原則であり、企業の財務状態を正確に反映しています。

純資産は返済不要の資金であるため、その割合が高いほど企業の財務安全性が高くなります。

このため、貸借対照表の右側において純資産が占める割合を示す「自己資本比率」は、企業の安全性を測る重要な指標となっています。

一方で、負債が過度に増加し、純資産がゼロになってしまう状況があります。さらに悪化すると、企業が保有するすべての資産の価値よりも借金の総額が上回る状態になります。これを「債務超過」と呼び、企業にとって極めて危険な財務状況を意味します。

債務超過に陥ると、企業の存続自体が危ぶまれる可能性が高くなります。

さらに5つの箱に分けてみましょう

貸借対照表の構造は、時間軸を基準に分類されているため、理解しやすいものです。具体的には、負債と資産が「1年」という基準で二つに分けられています。

- 負債

- 流動負債:1年以内に返済や支払いの期限が来るもの

- 固定負債:返済や支払いの期限が1年を超えるもの

- 資産

- 流動資産:1年以内に現金化できるもの

- 固定資産:現金化に1年以上かかるもの

- 純資産:返済不要の自己資金

この分類により、貸借対照表は5つの区分(流動資産、固定資産、流動負債、固定負債、純資産)に整理されます。この構造により、企業の財務状況をより詳細に把握することができます。

貸借対照表の5つの区分の関係性を分析することで、企業の財務安全性をより詳細に判断できます。

例えば

- 負債の大部分が1年以内に返済すべき「流動負債」である一方、

- 資産の多くが簡単には現金化できない「固定資産」である場合

このような状況では、企業の資金繰りに不安が生じる可能性があります。

これら5つの区分(流動資産、固定資産、流動負債、固定負債、純資産)の関係性を視覚的に示したのが、前述の図表です。この図表を通じて、企業の財務構造をより直感的に理解し、潜在的なリスクや強みを把握することができます。

安全性以外に調達コストも判断が可能

貸借対照表(BS)の解釈には、単に借金の多寡だけでなく、企業の成長性も考慮する必要があります。安全性にこだわりすぎると、企業の成長機会を見逃す可能性があるからです。

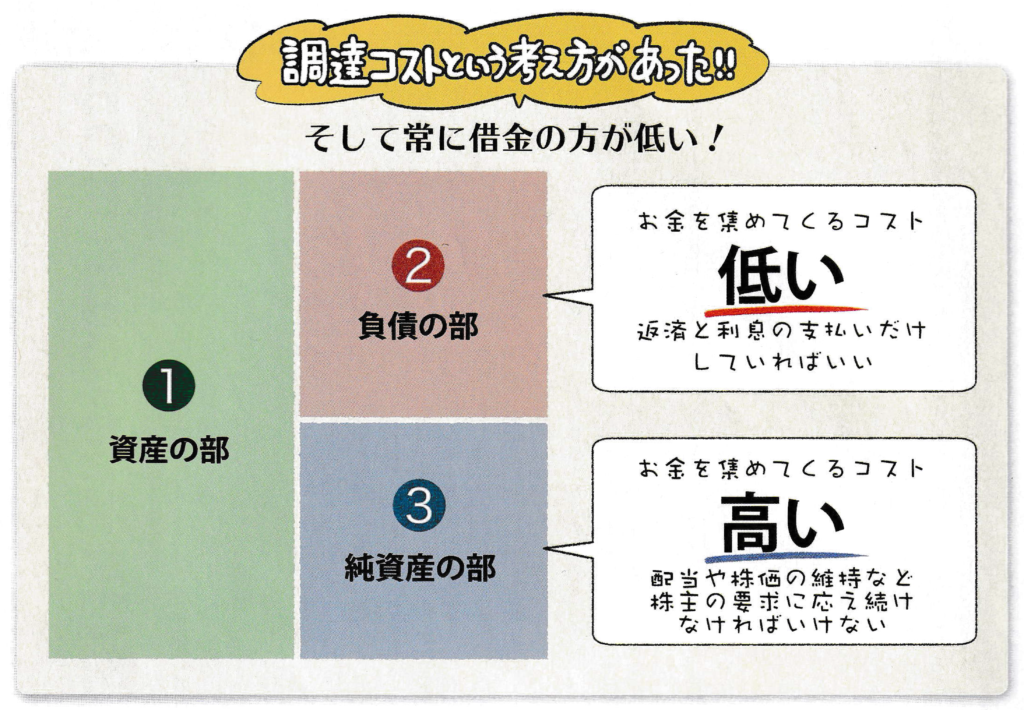

資金調達方法には、それぞれメリットとデメリットがあります。これを理解するために「調達コスト」という概念が重要です。

調達コストの基本原則

- 資金調達にはコストがかかります。

- 投資する際は、少なくともその利益が調達コストを上回る必要があります。

純資産の調達コストについて

- 一般的な誤解:純資産は返済不要なので、コストがかからないと思われがちです。

- 実際:純資産は予想以上に「面倒な」資金源です。

純資産の特徴

- 株主からの出資や企業の内部留保で構成されます。

- 返済義務はありませんが、株主の期待に応える必要があります。

- 株主は投資に対するリターンを期待しており、これが実質的なコストとなります。

つまり、純資産にも「見えないコスト」が存在し、企業経営において重要な考慮事項となります。

安全性と成長性のバランスを取りながら、最適な資金調達方法を選択することが企業の持続的成長につながります。

純資産は返す必要がない代わりに投資家は常に強い圧力をかけてきます。

返済期限のある借金と違って、不確定な将来にお金を出しているのですから当然のことです。

企業はそれに応えて成長し配当お支払い続けなければ株主は経営に口を出してくるかもしれませんし、何より株を売却され株価が下がってしまいます。

また純資産はこれまで自分で稼いだおカネも含まれますがこれも株主に帰属するというところから好き放題使っていいわけではありません。

つまり純資産の調達コストは非常に高いのです。

コーポレートファイナンスとは、企業の資金調達に関する分野を指します。この分野では、以下の重要な原則が広く認められています。

原則:借入金の調達コストは常に株主資本よりも低い

この原則が成り立つ理由

- 借入金(負債)の利子は税金控除の対象となる

- 株主は企業のリスクを直接負うため、より高いリターンを期待する

つまり、企業にとっては一般的に借入金の方が株主資本よりも有利な資金調達手段となります。

ただし、これは理論上の原則であり、実際の経営では様々な要因を考慮して最適な資金調達方法を選択する必要があります。

ROEとROAを簡単に説明します

近年、多くの企業が重要な経営目標として掲げる指標があります。それが ROE(自己資本利益率)です。

ROE の重要性

- 「経営指標の王様」と呼ばれるほど重要

- 企業の収益性と効率性を総合的に評価

ROE の本質

- 簡単に言えば「貸借対照表(BS)の視点を持つこと」

つまり、ROE は単なる数値目標ではなく、企業の財務構造全体を見渡す視点を提供します。この指標を理解することで、企業の経営戦略や財務状況をより深く洞察することができます。経営者、投資家、アナリストなど、企業に関わる全ての人にとって、ROE の理解は非常に重要です。

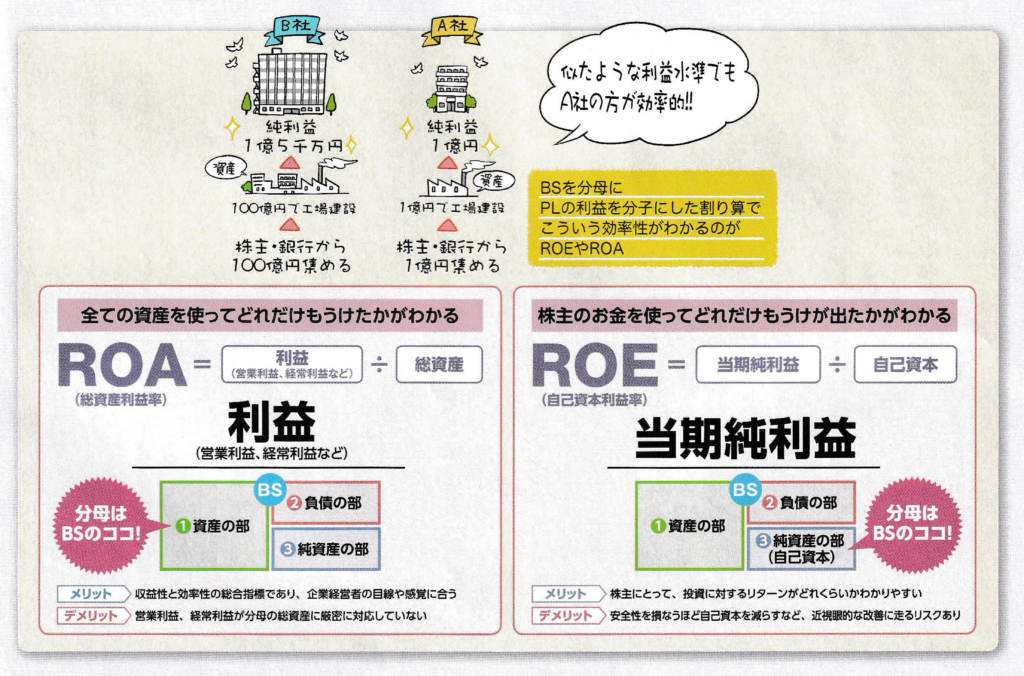

今や経営指標の王様と呼ばれるROE(自己資本利益率)と、多くの企業が注目するROA(総資産純利益率)について説明します。これら2つの指標が表す意味を図で示しました。

図の上半分を見てください

- A社:純利益 1億円

- B社:純利益 1億5000万円

一見すると、B社の方が5000万円多く利益を出しているため優秀に見えます。しかし、これはPL(損益計算書)だけの判断であり、BS(貸借対照表)の視点が欠けています。

実際のBS(貸借対照表)を見ると

- A社:資金調達額 1億円(工場建設のため)

- B社:資金調達額 100億円

この情報を考慮すると、A社の方がより効率的に利益を生み出していることがわかります。

つまり、ROEとROAが示すのは

- 調達した資金(自己資本や総資産)に対して

- どれだけ効率的に利益を生み出しているか

という企業の収益効率性です。これらの指標を理解することで、単純な利益額だけでなく、企業の経営効率や財務状況をより深く分析することができます。

貸借対照表は、企業の財政状態を表す書類で){kind=link}